관련 통계자료 다운로드 국민통계 대비 보험통계 가격 비교

관련 통계자료 다운로드 국민통계 대비 보험통계 가격 비교 생명보험업계가 30여년 만에 데이터 관리 체계를 전면 개편한다. 상품 개발과 보험료 산출에 사용되는 통계를 세분화하는 것이 골자로, 손해보험업계와 제3보험 경쟁이 치열해질 전망이다.

제3보험은 생·손보사 모두가 다룰 수 있는 상품으로 사망 외 건강·질병·간병보험이 대표적이다. 그간 손보 영역으로 여겨졌으나, 수익성 확보를 위한 생보사 공략이 본격화된 상황이다.

14일 보험업계에 따르면 올해 생명보험사들은 보험개발원에 제출하는 통계 관리 기준을 30여년 만에 개편했다. 개발원은 보험사들로부터 통계를 취합해 보험상품에 반영할 수 있도록 가이드라인(참조요율)을 제시하고 있다.

그간 생보업계는 상품에 보험가입자 특성을 반영한 '보험통계'가 아닌 '국민통계'를 반영해 왔다. 담보별 보험 데이터가 부재했기 때문이다.

현행 생명보험 데이터는 핵심 담보를 위주로 데이터가 집적된다. 예컨대 암보험에선 암발생, 사망보험에선 사망률과 같이 주요 정보를 위주로만 데이터가 추출됐다.

앞으로는 보험통계 활용이 가능해진다. 기존에 상품별로 취합했던 보험데이터를 담보 단위로 세밀화한 것이 핵심이다. 화상입원, 항암치료, 질병수술 등 세밀한 데이터를 각각 취합할 수 있어 활용도와 정확도가 상승할 것으로 예상된다.

전문가들은 이번 개편으로 특히 생명보험사 제3보험 상품 가격경쟁력이 제고될 것으로 기대하고 있다. 그간 손해보험사들은 보험통계를 활용해 왔기에 보험료 측면에서 생보사 대비 저렴한 것으로 평가됐다.

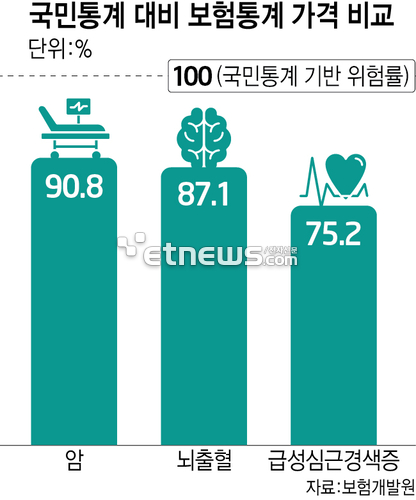

보험개발원은 국민통계 대비 보험통계 보험가격을 △암 90.8% △뇌출혈 87.1% △급선심근경색증 75.2%로 분석했다. 생명보험사 제3보험 상품 주요 담보에서 10~25%가량 보험료가 저렴해질 수 있다는 의미다.

업계는 개편을 통해 산출된 데이터가 본격적으로 생명보험사 상품에 반영되기까지 향후 3~5년가량 시간이 소요될 것으로 예상하고 있다. 담보마다 다르지만 통사 생보사들은 보험상품을 설계할때 직전 3~5년 통계를 사용하고 있다.

한 생보사 관계자는 “같은 건강보험이더라도 보험료에서 차이가 발생하다 보니, 제3보험 시장에서 생보 상품이 손보사 대비 메리트가 떨어지는 면이 있었다”면서도 “정확한 보험료를 산출할 수 있게 되면 비슷한 가격 하에서 본격적인 상품·영업 경쟁이 심화될 것”이라 말했다.

한편 생보업계는 보험 가입자 건강 정보도 신규로 취합할 예정이다. 가입자별 운전이력, 음주·흡연·약물 이용 등 행동 데이터를 활용해 상대적인 위험도를 산출하고 보험상품 개발에 활용할 수 있다.

박진혁 기자 spark@etnews.com