관련 통계자료 다운로드 디지털 보험사 상반기 순이익 추이

관련 통계자료 다운로드 디지털 보험사 상반기 순이익 추이 올해도 디지털 보험사들이 적자 행진을 지속하고 있다. 상반기 순손실이 총 1000억원에 육박하면서 수익성 확보를 위한 지원이 필요하다는 우려가 나온다.

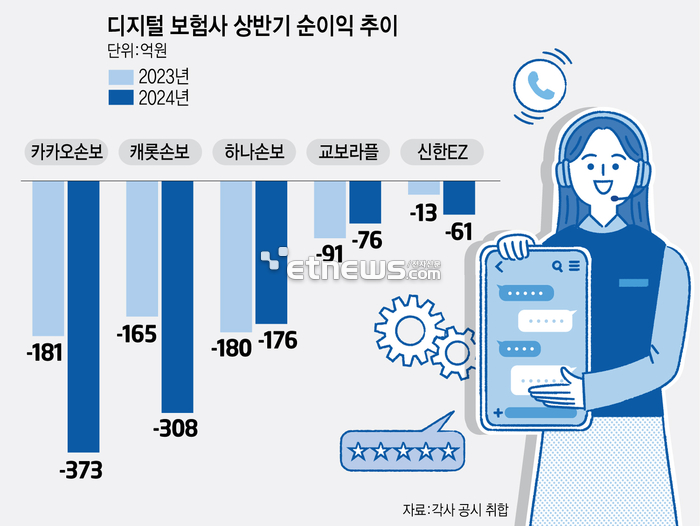

금융감독원 공시에 따르면 국내 디지털 보험사 5개사(교보라이프플래닛, 신한EZ손해보험, 카카오손보, 캐롯손보, 하나손보) 상반기 순손실은 994억원으로 전년 동기(630억원) 대비 360억원가량 악화됐다.

회사별로는 교보라플과 하나손보 반기순손실이 각각 76억원, 176억원을 기록해 전년 동기(91억원, 180억원) 대비 소폭 개선됐으나 여전히 적자를 유지하고 있다.

타사에선 적자가 대폭 확대된 것으로 나타났다. 같은 기간 신한EZ손보 당기순이익은 -61억원으로 전년 동기(-13억원)보다 약 5배 악화됐다. 카카오손보와 캐롯손보 역시 각각 373억원과 308억원 적자를 기록해 작년(181억원, 165억원)보다 두배 정도 손실이 늘었다.

업계는 디지털 보험사가 흑자 전환에 성공하지 못하고 있는 이유로 온라인채널(CM) 한계와 단기보험 위주 상품 포트폴리오 등을 꼽는다. 실제 캐롯손보와 카카오손보 등 보험사는 소비자로부터 거둬들인 수입보험료가 늘었음에도 적자가 확대됐다.

보험시장은 전통적으로 설계사를 통한 대면 영업이 강세다. 계약 기간이 10년 이상으로 매우 긴 상품 특성상 소비자가 직접 복잡한 약관을 온라인에서 이해하는 것보다, 설계사 설명을 듣고 선택하는 것이 편리하다.

다만 디지털 보험사는 주력 채널이 CM이다. 수입보험료 90% 이상을 전화, 우편, 온라인 등을 통해 모집해야 하는 등 보험업법상 대면 영업이 제한된 경우가 대부분이다.

이에 디지털 보험사들은 그간 여행자보험이나 휴대폰 보험 등 상품 구조가 비교적 간단한 미니보험(소액단기보험)을 위주로 포트폴리오를 구성해 왔다. 미니보험은 저렴한 보험료로 소비자 접점을 확대할 수 있지만, 보험료가 1000~1만원대 등으로 낮아 수익 창출이 어려운 것으로 인식된다.

채널과 상품 구조 한계로 만성적자에 허덕이다 보니, 최근엔 디지털 보험사들이 장기보험 상품으로 눈을 돌리고 있다. 다만 기존 보험사와 경쟁에서 우위를 점할 수 있을지는 미지수다. 실제 신한EZ손보(운전자보험), 캐롯손보(어린이보험), 카카오손보(운전자보험) 등이 장기보험 상품을 출시한 바 있으나 적자를 지속중이다.

전문가들은 디지털 보험사를 지원하기 위한 근본적인 해결책이 필요하다고 보고 있다. 소비자 편익 제고와 혁신 등에 기여하고 있는 디지털 보험사가 사업을 지속하기 위해 정책적인 지원이 필요하다는 분석이다.

이정우 보험연구원 연구위원은 올해 '국내 디지털 손해보험회사 동향' 보고서를 통해 “디지털 보험사가 수익성을 높여 정착할 수 있도록 지원하는 정책이 필요하다”며 “시장에서 입지를 넓혀 나갈 수 있도록 제도개선 방안을 논의해야 한다”고 말했다.

박진혁 기자 spark@etnews.com