SK이노베이션이 2분기 영업손실을 기록했다. 석유사업의 부진이 실적악화의 주원인으로 작용했다. 다만, 그동안 대규모 적자를 이어 온 배터리 사업은 영업손실 폭을 크게 줄이는 등 뚜렷한 성장세를 보였다. 하반기엔 석유, 배터리 등 주력 사업의 업황 개선으로 실적이 개선될 것으로 내다봤다.

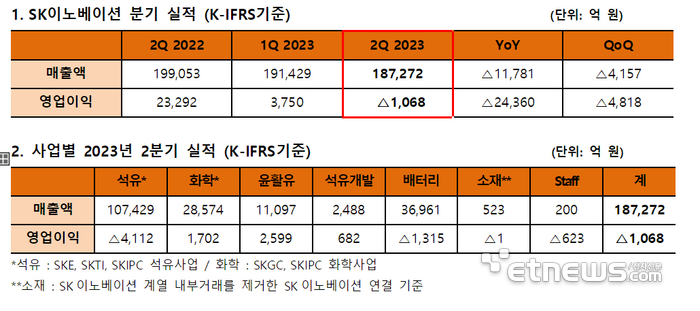

SK이노베이션은 2분기에 매출액 18조7272억원, 영업손실 1068억원을 기록했다고 28일 밝혔다.

전 분기 대비 매출액과 영업이익은 각각 4,157억원, 4,818억원 감소했다. 2분기 경기 둔화 우려에 따른 유가와 정제마진 하락으로 석유사업이 영향을 받았지만, 화학사업의 파라자일렌(PX) 중심 견조한 아로마틱 시황과 배터리사업 신규공장 수율 향상 및 美 첨단제조세액공제(AMPC) 반영 효과 등으로 손실폭을 최소화했다.

사업별로는 석유사업이 경기둔화 우려에 따른 정제마진 하락 영향으로 전 분기 대비 6,860억원 하락한 4,112억원의 영업손실을 기록했다. 화학사업은 납사가격 하락에 따른 재고관련손실 및 수소 등 부산물 판매 수익 감소에도 불구하고, PX 중심의 견조한 시황으로 전 분기 대비 613억원 증가한 1,702억원의 영업이익을 달성했다.

윤활유사업은 유가 하락에 따른 원가 감소 요인으로 마진이 개선되며, 전 분기 대비 7억원 개선된 2,599억원의 영업이익을 시현했다. 석유개발사업 영업이익은 매출증가에도 불구하고, 유가 및 가스가격 하락 영향으로 전 분기 대비 453억원 감소한 682억원을 기록했다.

배터리사업은 SK온이 출범한 지난 2021년 4분기 이래 분기 역대 최대 매출(3조6961억원)을 달성했다. 영업손실 또한 직전 분기 대비 약 2100억원을 줄인 1315억원을 기록, 역대 가장 좋은 실적을 올렸다. EBITDA(법인세·이자·감가상각비 차감 전 이익)는 725억원으로 작년 3분기(94억원) 이후 다시 흑자 전환했다.

SK이노베이션은 하반기, 실적 개선을 점쳤다.

석유사업 시황은 미국의 통화긴축 기조 완화 예상, 드라이빙 시즌 도래 및 여행 수요 회복에 따른 휘발유, 항공유 등 석유 제품 전반에 대한 수요 증대 효과에 더불어 아시아 지역 정기보수 시즌 진입에 따른 석유제품 수급 개선으로 정제마진의 점진적 상승을 예상했다.

화학사업은 폴리에틸렌(PE) 및 폴리프로필렌(PP)의 경우 공급 측면 부담 및 수요 개선 지연 지속에도 불구, 중국 국경절(10월) 수요 등 영향으로 수급이 개선될 것으로 내다봤다.

배터리 사업은 신규 공장 조기 안정화 및 고객사의 판매량 증가로, 매출 성장 및 수익성 개선 추세가 지속될 것으로 전망했다. AMPC 수혜액이 상반기 대비 대폭 증가하며, 추가적 손익 개선도 기대했다.

SK이노베이션은 미래에너지 투자 관련, 신사업 영역별 사업화 배경 및 시장 전망 또한 밝혔다.

SK이노베이션은 미래에너지 관련 유망기술을 보유한 기업인 아모지(암모니아 기반 수소 연료전지), 펄크럼 바이오에너지(폐기물 가스화 통한 합성원유 제조), 에어레인(가스 분리막 전문) 등에 투자를 진행 중이다. 아울러 지난달 유상증자를 통해 조달한 자금을 활용해 미래에너지 영역에 대한 추가 투자 및 공동 연구개발 등을 이어갈 계획이다.

SK이노베이션은 “배터리를 포함한 그린 포트폴리오 강화와 기존 석유화학사업의 친환경 비즈니스 모델 전환을 통해 기업가치를 제고하는 노력을 지속할 것”이라고 밝혔다.

최호 기자 snoop@etnews.com