배터리 시장 초창기 실패 경험

전기차 고속성장에 재투자 나서

합작사·M&A 등 투자 수단 총동원

소재 내재화로 공급망 안정화 집중

#LG, SK, 삼성 등 배터리 사업을 영위하는 주요 대기업들이 이차전지 소재 새판짜기에 돌입했다. 소재 사업에 소극적이었던 과거와 달리 최근 기업들은 전략적 협력 관계 구축을 넘어 적극적인 합작사 설립이나 소재 기업 인수합병(M&A)에 나서고 있다. 전기자동차 시장 성장이 눈에 보일 정도로 가시화되고, 이 시기를 놓치면 경쟁에서 도태될 수 있다는 위기감이 반영된 결과로 풀이된다.

◇누가 어떻게 뛰고 있나

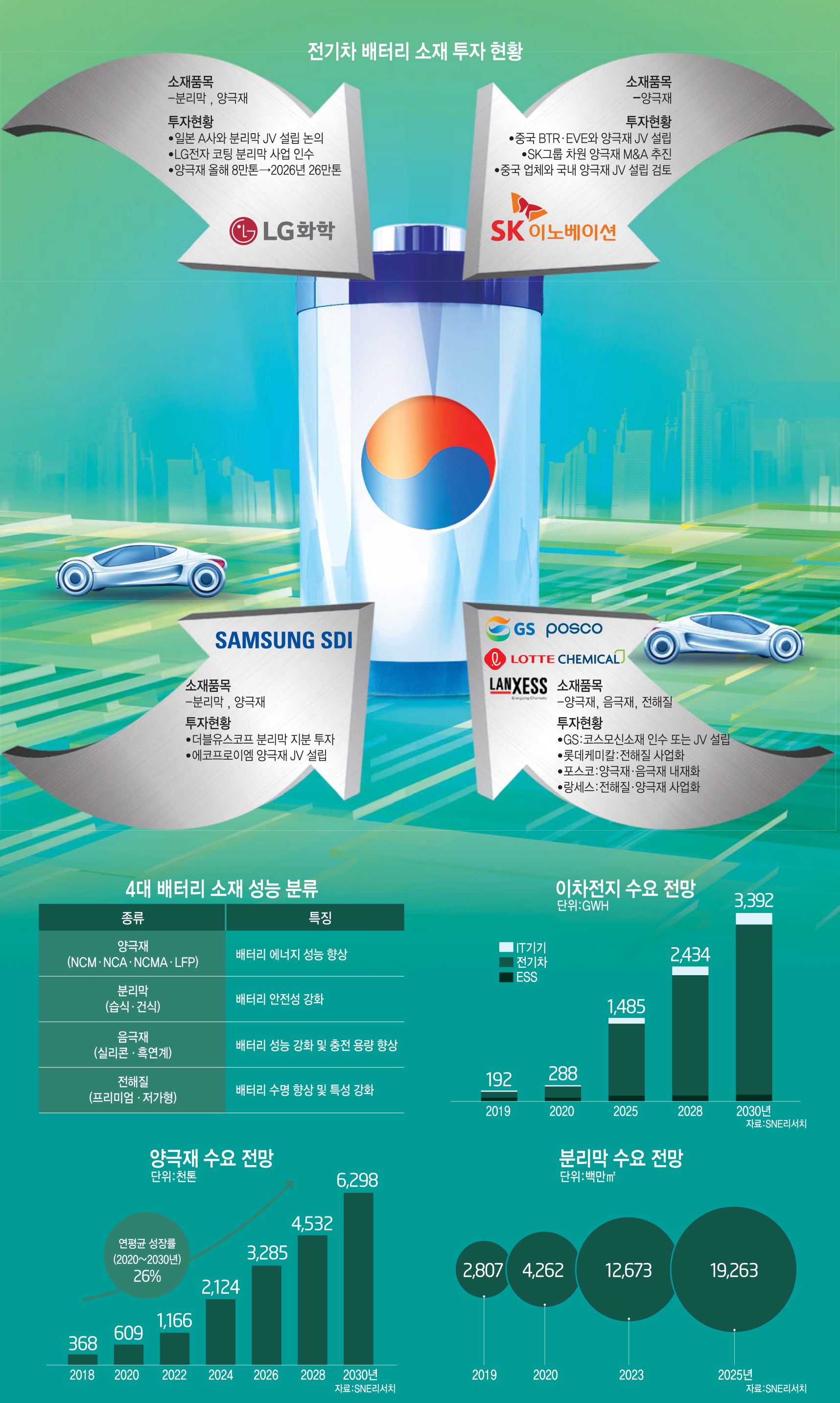

이차전지 소재 사업 강화에 가장 적극적으로 나서고 있는 곳은 LG다. LG에너지솔루션이 전기차 배터리 시장에서 두각을 나타내면서 안정된 공급망 확보, 신규 사업 기회 발굴을 위해 LG화학을 중심으로 소재 사업을 강화하는 모습이다.

실제 LG화학은 LG전자 분리막 코팅 사업 인수 추진에 이어 분리막 합작사 설립을 추진하고 있다. 일본 A사와 합작사 설립을 논의하고 있는 것으로 알려졌으며, 이르면 3분기 설립할 예정이다.

LG화학은 분리막 사업에 진출한 적이 있다. 하지만 자체 제조보다 외부 조달이 더 낫다는 판단에 따라 지난 2015년 도레이에 오창 공장 분리막 코팅 제조 설비를 매각하고, 분리막 원단 제조 설비는 더블유스코프에 매각했다. 당시엔 기대만큼 전기차 시장이 커지지 않아서다.

그러나 최근 몇 년 사이 전기차 배터리 시장이 급속 성장하면서 자회사이자 배터리 업체인 LG에너지솔루션에서 더 많은 분리막이 필요해졌고, 자체 배터리 사업 경쟁력 강화를 위해 분리막 사업 진출을 다시 추진하고 있는 것으로 전해졌다.

SK도 소재 사업에 적극적이다. SK는 분리막(SKIET), 동박(SK넥실리스)을 내재화한 데 이어 최근 양극재 사업 진출을 추진하고 있다. 그룹에서 소재 사업을 전문적으로 하는 SKC가 한국과 중국 업체를 대상으로 M&A를 타진한 것으로 파악됐다. SK이노베이션은 또 중국 BTR과 중국 양극재 합작사 건설로 양극재 시장 진출을 추진 중이다.

양극재는 이차전지 4대 소재 중 하나다. 배터리 소재 중 원가 비중이 가장 크다. 중국은 양극재 주요 원료인 니켈, 코발트, 망간 생산 대국이다. SK는 공급망 구축, 가격경쟁력 및 수익성 확보 차원에서 양극재 인수를 추진하는 것으로 보인다. SKC는 중국 업체와 국내에 양극재 JV 설립 역시 추진하고 있는 것으로 알려졌다.

삼성도 소재사들과 긴밀한 협력 관계를 만들고 있다. LG, SK와 같이 인수합병(M&A)에는 활발하지 않지만 필수 소재라 분류되는 분야에는 지분투자를 단행하고 있다. 삼성SDI는 지난해 국내 분리막 업체인 더블유스코프에 수백억원을 투자했다. 전기차 배터리에 쓰이는 습식 분리막을 생산하고 있는 곳으로, 국내 공장을 두고 있으면서 일본에 상장된 기업이다.

삼성SDI는 에코프로비엠과 양극재 합작사(에코프로이엠)를 세웠다. 국내 대기업 배터리 3사 가운데 유일하게 니켈·코발트·알루미늄(NCA) 양극재를 사용 중인 삼성SDI는 NCA 양극재 조달을 위해 에코프로비엠과 손잡았다. 회사는 포항에 2공장을 건설하기로 하는 등 협력을 확대하는 중이다.

◇왜 배터리 소재 인가

국내 주요 대기업은 2014년 전기차 배터리 시장 초기, 새로운 시장 기회를 선점하고자 소재 사업에 앞다퉈 뛰어들었다. 그러나 당시엔 빛을 보지 못했다. 예상보다 더딘 시장 개화에 실적 악화를 겪으면서 버티지 못하고 사업을 접거나 매각했다.

GS는 2014년 니켈·코발트·망간(NCM) 제조업체 인수 후 양극재 사업화에 나섰지만 LG화학에 양극재 사업을 매각했다. 한화는 리튬인산철(LFP) 양극재를 자체 개발하면서 사업에 강한 의지를 보였지만 사업화까지 연계되지 못했다.

그러나 상황이 달라졌다. 전기차 및 전기차 배터리 수요 확대가 눈에 보일 정도로 성장이 가시화되고 있다. 투자은행 UBS에 따르면 세계 전기차 시장 규모는 지난해 300만대에 이르렀고 2030년 3550만대로 연평균 28% 성장이 예상된다. 전기차 확산에 힘입어 배터리 시장 역시 강한 성장세를 보이면서 소재 중요성이 커지고 투자 강화 추세를 보이고 있다.

배터리는 전기차 핵심 부품이다. 차별화된 배터리는 곧 완성차의 경쟁력과 직결된다. 소재 단계서부터 차별화를 시도해야 배터리 회사들도 기회를 창출할 수 있다. LG, SK, 삼성 등 배터리 회사들이 소재에 적극 공들이는 이유다. 또 소재가 부족하면 수요에 대응할 수 없기 때문에 공급망 안정화를 위해서도 파트너십을 확대하거나 자체 제조에 나서고 있다.

업계 관계자는 “지금 참여하지 않으면 시장에서 도태될 수 있다는 긴박함을 느끼는 것 같다”면서 “배터리 가격 경쟁력을 위해서라도 소재를 확보하려는 움직임은 더 활발하게 나타날 것”이라고 말했다.

시장 성장에 따라 이차전지 소재 사업에 신규 진출하는 기업도 잇따를 전망이다. 허태수 GS 회장은 지난달 말 이차전지 양극재 업체 코스모신소재를 방문해 배터리 소재 사업 진출 가능성을 엿보였으며 롯데도 2100억원을 투자해 전해액 유기용매 사업에 진출한다고 밝혔다.

대기업 소재 사업팀 한 관계자는 “전기차 시장 확대 기회를 놓치지 않으려 신규 소재 사업 진출뿐 아니라 해외 투자까지 염두에 사업 계획을 짜고 있다”고 말했다.

김지웅기자 jw0316@etnews.com