정유 4사, 1분기 영업익 2조원 넘는다

관련 통계자료 다운로드 정유 4사, 올해 1분기 영업이익 전망

관련 통계자료 다운로드 정유 4사, 올해 1분기 영업이익 전망 정유업계가 지난해에 이어 올해 1분기에도 호실적을 이어갈 것으로 보인다. 정유 4사 영업이익 예상치가 2조원을 훌쩍 넘는다. 본업인 석유사업의 정제마진 상승세에 이어 석유화학 사업 마진 개선으로 실적이 좋았기 때문이다.

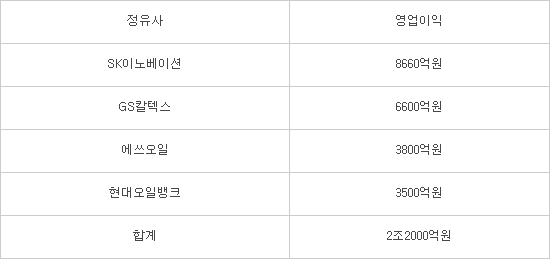

정유업계와 증권사가 최근 1개월(3월 15일~4월 13일) 간 실적 추정치를 제시한 컨센서스에 따르면 SK이노베이션 1분기 영업이익 전망치 평균은 8660억원에 이른다. GS칼텍스와 에쓰오일은 각각 6600억원과 3800억원, 현대오일뱅크는 3500억원으로 추정된다. 합치면 2조2000억원이 넘는다. 지난해 1분기 영업이익 1조8500억원을 뛰어넘는 수준이다. 분기 영업이익으로 역대 최고 기록이 전망된다.

호실적 배경은 석유화학 실적 개선 덕분이다. 정유사업도 올해 유가가 완만하게 상승하고, 정제마진이 좋아졌다. 유가가 상승하면 정유사가 보유한 원유 재고 평가액이 올라간다. 정유사는 싸게 들여온 원유를 정제해 석유 제품을 만들고 마진을 남긴다. 1분기 정제마진은 평균 배럴당 6.6달러 수준이다. 시황이 전반적으로 긍정적이라 올 연말 사상 최대 실적을 낼 것이란 예상까지 나온다.

케이프투자증권은 지난 11일 보고서에서 “현대오일뱅크를 제외한 정유 3사의 합산 영업이익은 1조8000억원으로 전 분기 대비 양호한 정제마진을 유지했지만 유가 약세로 재고평가이익이 소멸돼 정유 부문 실적감소가 예상된다”고 밝혔다. 이어 “화학과 윤활유 부문 마진 개선으로 정유부문 실적 감소를 상쇄할 것”이라고 전망했다.

2분기 전망도 긍정적인 편이다. 화학제품 수요가 3월부터 본격적 성수기에 들어간다. 중국은 여름철 성수기 수요를 대비해 3~5월 화학제품 수입을 크게 늘리는 경향이 있어 4월을 기점으로 가격 반등이 예상된다. 2분기는 동남아에서 6월 라마단 이전 재고를 쌓기 위해 수요가 늘어나는 시기다. 합성섬유 제품에서 실적이 좋을 것으로 기대된다.

정제마진은 3월을 바닥으로 반등하며 점차 개선되는 추세다. 나들이가 많아지며 이동이 늘어나는 휘발유 성수기에 진입해 2분기 전망이 좋다. 국제유가도 다시 반등하는 모양새다. 중국과 미국 등 주요국 정제설비 보수 규모가 지난해보다 크게 확대될 것으로 알려졌다. 일본 정유사 6곳과 쿠웨이트 국영 정유사는 잇따라 노후 정유설비를 폐쇄한다. 공급 물량 감소로 국내 정유사의 정제마진 상승으로 이어질 것으로 예상된다.

정유업계 관계자는 “정유 쪽은 이전보다 부정적 전망이 강해졌지만 석유화학과 윤활유 등 비정유 사업에서는 긍정적 신호가 있다”고 말했다.

<※정유 4사, 올해 1분기 영업이익 전망, 출처:정유4사·증권사 취합>

송혜영기자 hybrid@etnews.com