■ 글로벌 태양광 시장 현황과 전망

■ 폴리실리콘, 모듈 원자재 수급 전망

■ 국내 태양광 업계의 현황 및 대응 방안

■ 결론 및 시사점

■ 글로벌 태양광 시장 현황과 전망

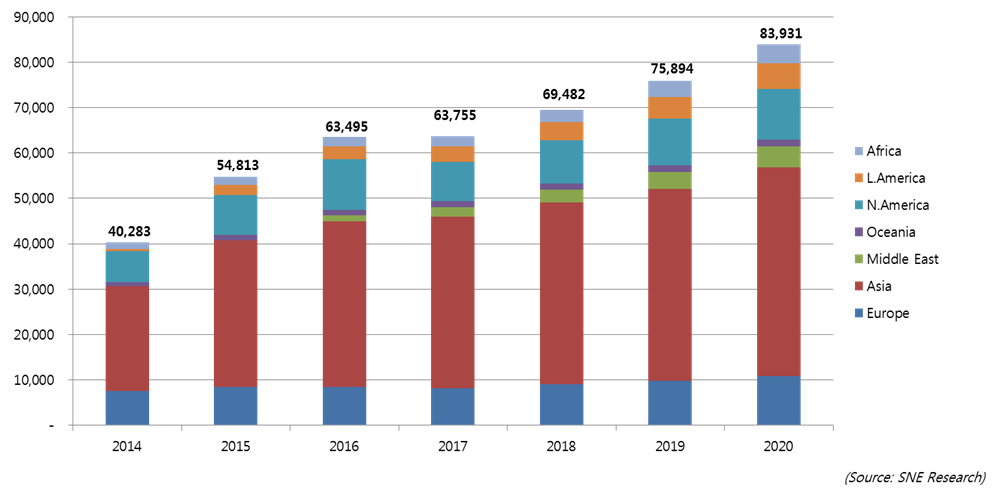

작년 전세계 신규 태양광 시장은 용량 기준으로 약 40.3GW($115.9Mil) 이었으며 올해는 전년대비 36% 성장한 약 54.8GW($142.5Mil)가 예상된다. 현재까지 태양광 시장 성장의 중심에는 아시아, 북아메리카, 유럽지역이 있었다. 향후 태양광 시장에는 위 3지역 외에도 라틴아메리카, 중동, 아프리카 지역에서의 수요 증가가 있을 것이다. `20년 태양광 신규 시장은 약 83.9GW ($134.3Mil)만큼 성장할 것이 예상된다. 그러나 매년 빠르게 하락하는 태양광 시스템의 가격 하락으로 인해 금액기준 시장규모는 내년 `16년에 최대 시장금액을 달성할 것이 전망된다. 이후 `19년까지 금액기준 시장규모는 감소하는 양상을 보일 것이며 `20년 소폭 상승할 것이다.

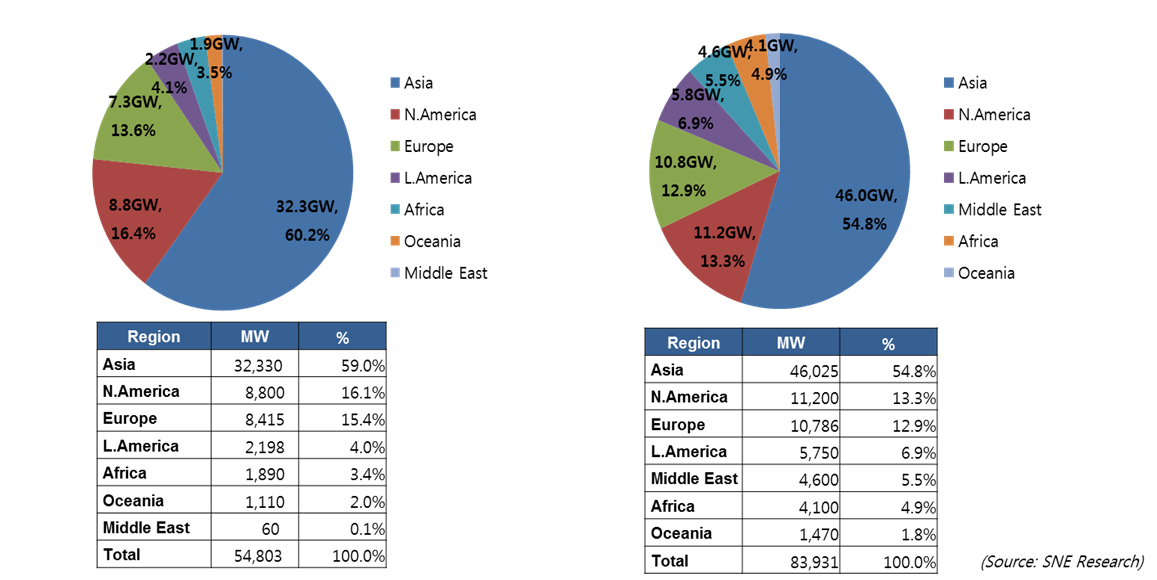

중국, 일본, 인도를 포함한 아시아 지역이 `15년 전세계 태양광 신규설치량의 59.0%, `20년 54.8%를 차지할 것이다. 아시아 지역은 향후 5년 동안에도 태양광 시장 성장의 중심축을 유지할 것이다. `20년 지역별 시장 규모는 아시아, 북아메리카, 유럽, 라틴아메리카, 중동, 아프리카, 오세아니아 지역 순의 양상을 보일 것이다.

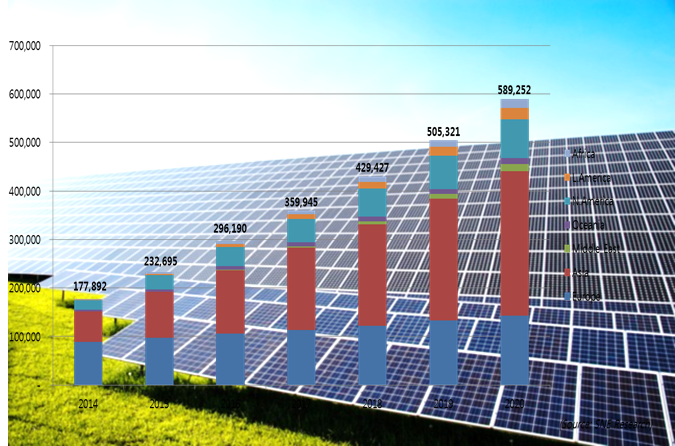

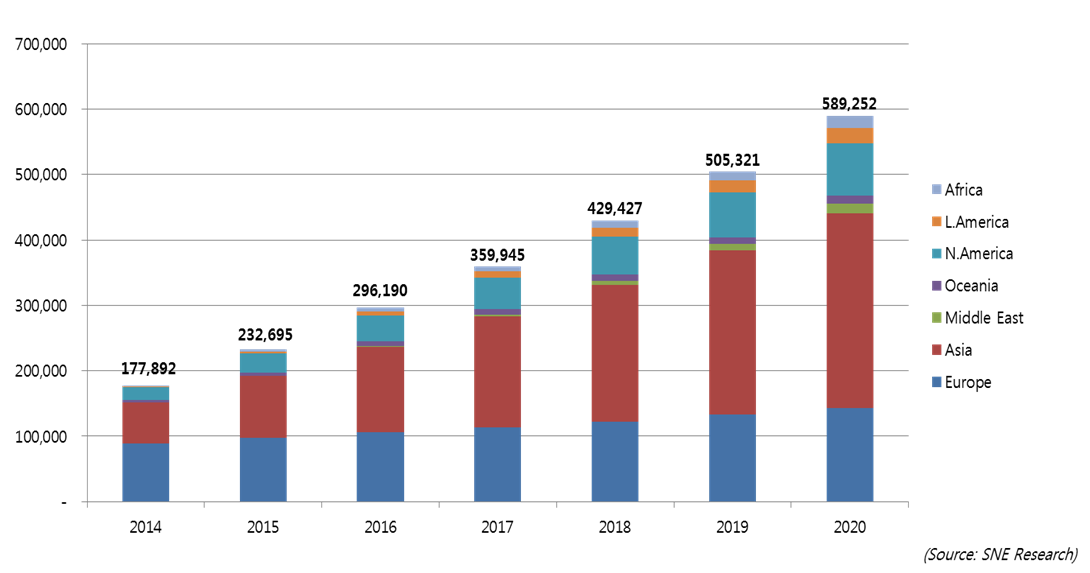

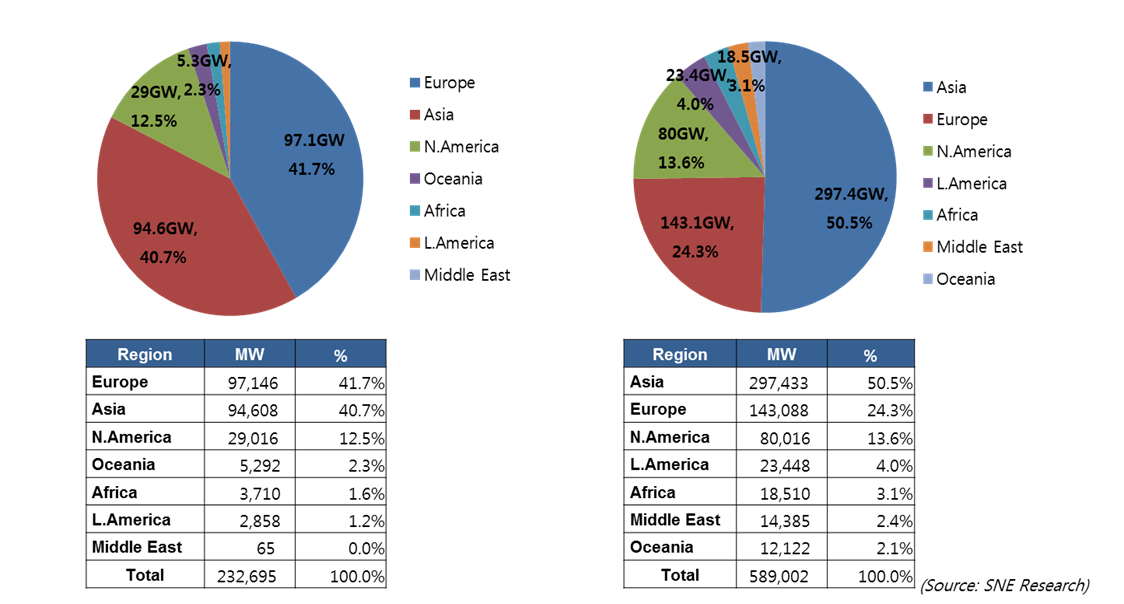

전세계 태양광 누적설치량은 `14년 177.9GW에서 `20년 589.0GW로 성장할 것이 전망된다. 누적 설치량은 아시아 지역이 가장 큰 비중을 가질 것이며 이어서 유럽, 북아메리카 순을 보일 것이다.

지역별 전세계 태양광 누적설치량에서는 유럽이 `15년 97.1GW로 전체시장의 41.7%를 차지하여 1위를 고수할 것이 전망되며 이어서 아시아가 94.6GW로 40.7%의 비중을 보일 것이다. 누적설치량에서는 유럽과 아시아가 전체 설치량의 80%가 넘는 비중을 보일 것이다. 그러나 `20년에는 아시아가 297.4GW, 50.5%로 유럽의 143.1GW, 24.3% 누적설치량를 제치고 가장 큰 비중을 보일 것이 예상된다.

■ 폴리실리콘, 모듈 원자재 수급 전망

전세계 태양광 시장수요를 기반으로 폴리실리콘과 모듈의 생산설비현황과 생산량을 비교하여 수급현황을 살펴보면 폴리실리콘의 경우 `14년 약 47.9%의 설비의 생산량이 시장에 반영되었고 모듈의 경우 약 81.1%가 시장에 반영되었다.

`14년 폴리실리콘 생산설비는 약 487,700Mt이며 생산량은 297,988Mt이지만 `14년, `15년 시장의 수요는 각각 233,641Mt, 312,377Mt로 약 40~50%의 설비가 과잉인 상황으로 분석된다. 향후 전세계 태양광 수요가 지속적으로 증가할 것이 전망되나 폴리실리콘 생산설비 과잉 현상은 지속될 것으로 분석되며 `20년에도 약 28%에 달하는 설비 과잉 현상이 지속될 것이다.

반면 모듈의 경우는 설비 부족 현상이 예견된다. `14년 모듈 생산캐파는 약 49.7GW이며 `14년 `15년 시장의 수요량은 40.3GW, 54.8GW로 `14년 기준 설비가동률은 약 81.1%에 달한다. 전세계 주요 모듈 생산업체들의 생산캐파 증설로 향후 `16년 66.5GW의 설비가 갖춰질 것이 전망되나 이후 추가적인 증설 없이는 `20년 발생할 83.9GW의 수요를 충당할 수 없을 것으로 분석된다.

■ 국내 태양광 업계의 현황 및 대응 방안

전세계 태양광 시장이 지속적으로 성장할 것으로 전망되고 있지만 국내 태양광 업계는 침체되어 있다. 전력한계비용과 신재생에너지인증서 가격의 하락으로 국내에서 태양광 발전사업을 하는 것은 점점 더 어려워지고 있다. 내년부터 시행될 태양광-비태양광 인증서 통합시장이 태양광 발전사업 환경을 나아지게 할지도 미지수이다.

대외적으로는 중국 선두업체들의 공격적인 투자로 생산규모와 생산단가 등 중국 선두업체들의 생산물량과 생산단가에서의 격차는 더욱 벌어지고 있다. 한국 태양광 모듈 업체 중 모듈설비 증설을 예고한 업체는 한화큐셀과 LG전자 뿐이며 현대중공업, 에스에너지, 신성솔라에너지 등 업체들은 추가적인 발표가 없는 상황이다.

전략적으로도 문제다. 전세계 선두 모듈 생산업체들은 해외발전사업을 적극적으로 추진하고 있으며 자체 발전사업에 자사의 모듈 사용비중 또한 늘리고 있다. 또한 Yield Co를 추진하여 발전사업의 자금조달을 더욱 용이하게 하는 등의 전략을 진행하고 있지만 국내 업체들은 그러지 못하고 있다.

■ 결론 및 시사점

전세계 태양광 시장은 `20년 신규 설치량이 83.9GW에 달할 것이며 누적 설치량 또한 589GW에 달할 것이 전망된다. 매년 8.9%에 달하는 연평균성장률을 보이며 성장할 산업이다.

과잉공급이 지속될 것으로 분석되는 폴리실리콘 분야에서는 살아남기 위한 전략을 고려하는 것이, 공급부족 현상이 예견되는 모듈 분야에서는 공격적 설비확장 등의 전략이 필요하다. 이외에도 메이드인 코리아의 브랜드를 가진 높은 안정성과 하이테크를 기반으로한 고효율 제품 생산, 해외 발전사업 추진, 에너지저장장치와 결합한 시스템 구축 사업, 스마트그리드 등 융합사업으로의 확장 전략 또한 적극적으로 고려해야 할 것이다.

작성자 : Nick

이메일 : nick@sneresearch.com

연락처 : 070-4006-0401

SNE리서치(www.sneresearch.com)

글로벌 2차전지, 에너지, 디스플레이 전문 조사&컨설팅 기관