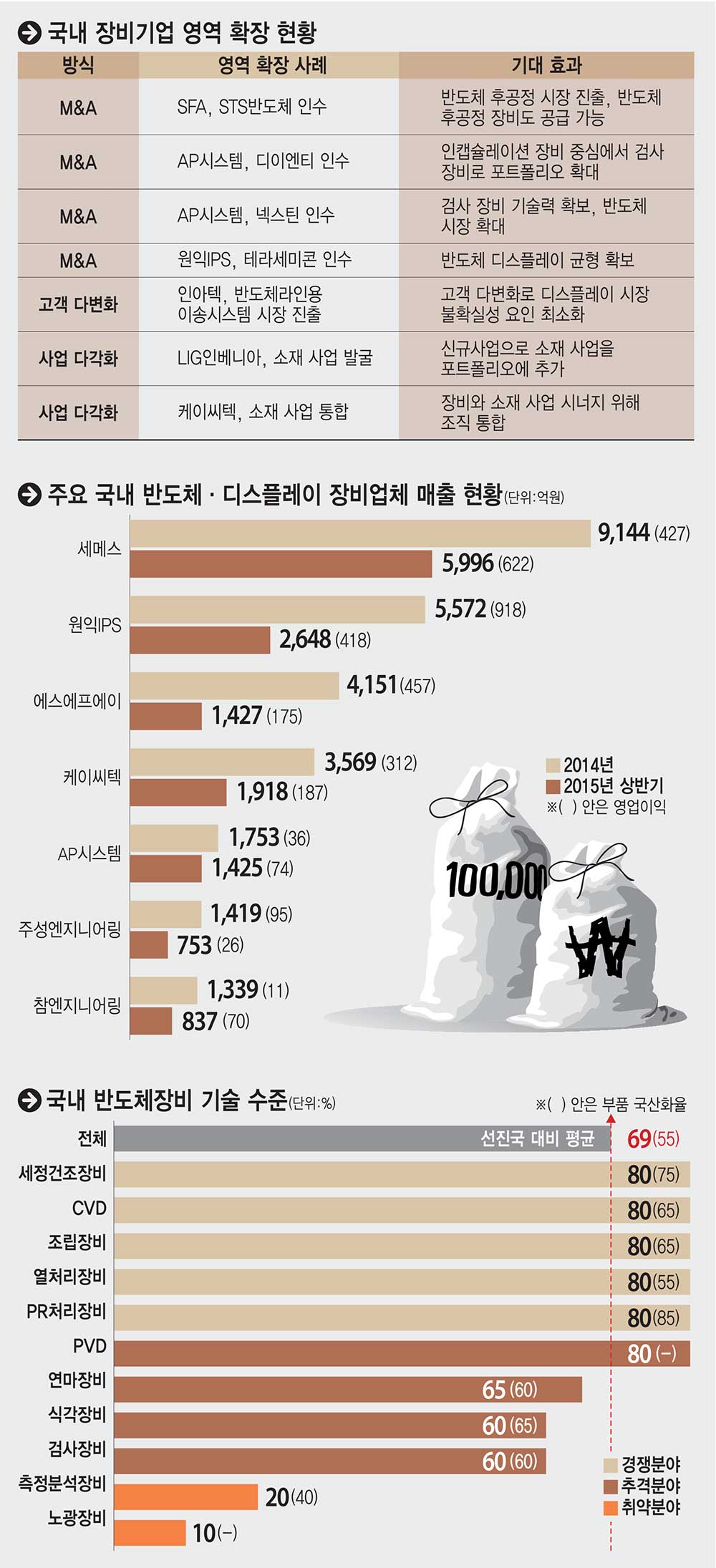

주요 반도체·디스플레이 장비 업체들은 대부분 한우물을 파기보다 사업 다각화를 통한 위험 분산을 택했다. 설립 초기에는 반도체와 디스플레이 한 분야에서 주력으로 했지만 전방 산업 설비 투자에 따라 실적 변동이 커지자 유사 산업 영역으로 확장하면서 수익 안정화를 이뤘다.

지난 2010년 반도체 장비 사업에 주력했던 아토와 아이피에스(IPS)가 합병하면서 탄생한 원익IPS는 반도체 증착장비 분야를 주력으로 하고 있다. 이후 생산 공정이 유사한 디스플레이 건식식각장비(드라이 에처)와 가스 장치 등으로 지속적으로 사업 영역을 넓혀 지속적인 성장 기반을 마련했다. 현재 국내 반도체·디스플레이 장비업계에서 시가총액 1조원 이상을 평가받고 있다.

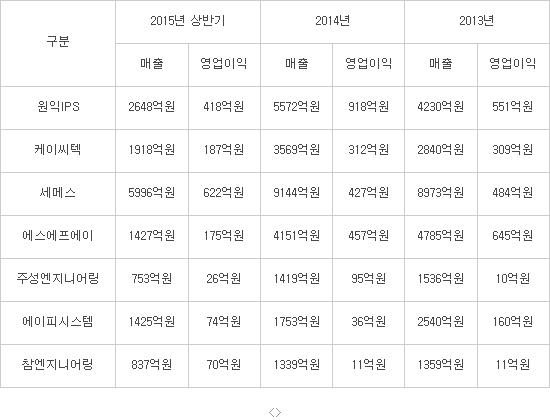

이 회사는 지난해 매출 5572억원, 영업이익 918억원을 기록했다. 올해 업황 부진 속에서도 상반기 매출 2648억원, 영업이익 418억원을 달성했다.

매출 규모면에서 국내 최대 장비업체로 성장한 세메스 역시 반도체와 디스플레이 분야 전공정 핵심장비 개발을 주력으로 해왔다. 이 회사는 지난해 9144억원의 매출과 429억원의 영업이익을 기록했다. 올해 상반기에 영업이익 622억원을 달성하며 지난해 영업이익을 이미 돌파했다.

반도체 장비 업체 강자인 주성엔지니어링 역시 액정디스플레이(LCD)와 태양전지·유기발광다이오드(OLED) 제조 장비 분야로 확장하면서 다시금 ‘왕좌’ 자리를 노리고 있다. 회사 설립 초기엔 시가총액 2조원을 넘나들며 높은 가치를 인정받았지만 고객사와 문제가 발생해 계약이 해지되면서 부도 위기를 맞았다. 하지만 디스플레이 장비로 사업 영역을 확장하면서 최근 회생의 본궤도에 올랐다는 평가를 받고 있다. 주성엔지니어링의 2014년 연결 기준 누적 매출액은 1419억 원으로 2013년 대비 7% 감소했지만 영업이익은 95억원으로 전년 대비 820% 성장했다. 회사는 지속적인 성장을 위해 OLED 관련 장비 개발에 역량을 집중하고 있다.

디스플레이 장비 업계도 반도체 분야로 확장해 포트폴리오를 다각화한 업체들이 지속적인 성장세를 보이고 있다.

에스에프에이는 올해 반도체후공정업체 STS반도체를 인수한 배경도 이 때문이다. 에스에프에이는 이번 투자를 통해 디스플레이에 편중된 사업 포트폴리오를 반도체로 확장해 수익성을 보다 개선하겠다는 방침이다.

AP시스템도 기존 디스플레이 장비 중심에서 반도체 장비까지 제품 다각화에 노력하고 있다. 지난해 반도체 장비 매출 비중은 전체 매출의 2% 수준에 불과했으나 올해는 10% 이상으로 확대될 전망이다. 이 밖에도 LIG인베니아(전 LIG에이디피) 역시 반도체 장비 사업으로 세 확장에 나섰다.

업계 관계자는 “반도체와 디스플레이는 공정이 유사한 부분이 많아 신규 사업 추진에 있어 시너지 효과를 기대할 수 있다”며 “특히 디스플레이와 반도체 ‘쌍끌이’ 전략은 한 사업 부분의 실적 악화에 크게 영향을 받지 않고 전사 실적 개선을 견인할 수 있다”고 말했다.

<주요 국내 반도체·디스플레이 장비 업체 매출 현황>

성현희기자 sunghh@etnews.com