반도체·디스플레이 장비 기업이 생존을 위한 영역 확장에 나섰다. 반도체·디스플레이 공정이 고도화되면서 장비 개발비는 치솟는 데다 설비 투자가 둔화된 탓에 경쟁은 더욱 심화됐다. 글로벌 기업들이 인수합병(M&A)를 하며 몸집 불리기에 나서자 위기감은 더해졌다. 미래가 불투명한 시대, 생존을 위해서는 새로운 영역으로 확장해 포트폴리오를 갖추지 않으면 안 된다는 분위기가 조성됐다.

영역 확장 방식은 크게 세 가지다. 단기간에 사업 다각화를 실현할 수 있는 방법은 역시 M&A다. 글로벌 기업들은 M&A 전략을 실행하는 데 주저함이 없다. 두 번째는 자사 장비 시장을 넓히는 길이다. 반도체·디스플레이 한 분야에 집중했던 기업일수록 두 시장을 골고루 공략하는 방향으로 전략을 선회했다. 세 번째는 장비 외의 영역으로 발을 넓히는 방안이다. 장비와 연관성이 큰 소재가 대상이다. 소재 분야로 영역 확장에 성공한 기업들이 나오자 장비 기업들도 하나둘 소재 사업에 관심을 보이고 있다.

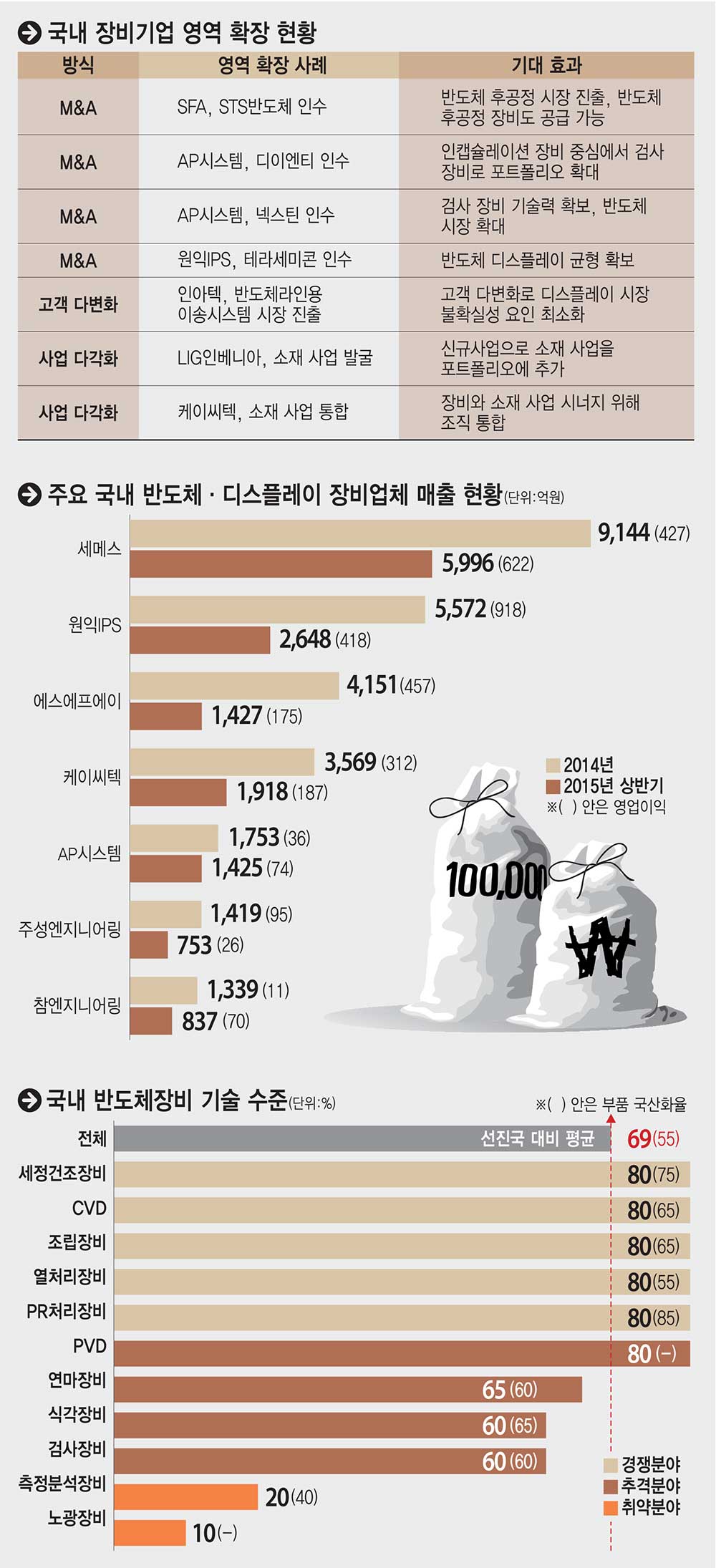

◇신 시장 개척 위한 M&A, 반도체·디스플레이 시장 동시 개척, 소재로도 발을 넓혀

대한민국에서는 M&A가 이뤄지지 않는다는 것도 옛말이다. 생존을 위해서는 ‘오너십’도 포기하는 분위기다. M&A를 통해 몸집을 키워야 한다는 주장은 10여 년 전부터 나온 이야기다. 타당성은 누구나 공감하지만 ‘내 피와 땀이 들어간 내 회사는 못 판다’는 오너십이 팽배했다. 여력이 있다면 살 기업은 많지만 팔 기업이 없었다. 지분을 매각하면 ‘먹튀(수익만 챙겨서 떠나는 것을 이르는 속어)’로 보는 시각도 무시하기 힘들었다. 이제는 분위기가 조금씩 달라지고 있다. 그만큼 위기감이 커졌다.

특히 내년 투자 기미가 전혀 보이지 않는 디스플레이 분야 장비 기업들이 가장 적극적으로 나섰다. 디스플레이 장비 기업들이 가장 먼저 발을 뻗는 분야는 동종업계라고 볼 수 있는 반도체 분야다. 기초 기술은 비슷하면서도 경기 사이클이 다른 것이 가장 매력적이다. 더욱이 반도체 투자는 확대와 둔화의 간극이 디스플레이보다 좁다. 디스플레이 시장은 투자 부침이 너무 심해 인력 유지에도 힘이 부친다.

에스에프에이의 반도체 후공정 전문업체 STS반도체 지분 인수가 대표적이다. 증권가에서는 전방 산업 투자 수준에 따라 실적 변동성이 큰 디스플레이·반도체 장비 산업의 불확실성을 낮췄다는 데 가장 큰 의미를 부여했다.

지난해 원익IPS가 테라세미콘 지분을 인수한 것도 같은 배경으로 풀이된다. 지분 인수 당시 원익IPS 사업 주력은 반도체 장비였으며 테라세미콘 매출 60% 이상은 유기발광다이오드(OLED) 장비에서 발생했다. 반도체·디스플레이에 대한 균형을 이루게 된 셈이다.

AP시스템은 디스플레이 검사 장비업체 디이엔티에 이어 넥스틴을 인수했다. 외형으로는 모두 디스플레이 장비가 주력인 기업들이지만 넥스틴은 반도체 초미세 패턴 공정 결함 유무를 검사하는 웨이퍼 검사장비 기술면에서 독보적인 기업이다.

M&A뿐만 아니라 기업들은 사업 다각화에도 공을 들이고 있다. 새로운 고객을 자체적으로 확보해야 한다는 만만치 않은 문제가 있지만 최근 반도체·디스플레이 기업들이 국산 장비를 확대하려고 하는 점을 기회로 삼고 있다.

AP시스템은 자체 사업으로도 반도체 시장을 발을 넓힐 계획이다. 인아텍은 이송시스템을 디스플레이 기업들에 공급해오다 글로벌 반도체 기업 고객을 확보하면서 성장세로 돌아섰다.

아예 소재·부품과 같은 새로운 분야를 개척하는 기업들도 있다. 케이씨텍이 소재 분야로 사업을 확장해 결실을 거두자 다른 기업들도 소재 분야에 관심을 갖기 시작했다. 케이씨텍은 최근 균형 잡힌 성장을 위해 별도 사업부문으로 운영됐던 장비와 소재사업을 하나로 통합키로 결정했다. 디스플레이 장비 전문 기업인 LIG에이디피는 사명을 LIG인베니아로 변경하고 소재 사업을 신규 사업으로 육성하겠다고 밝혔다.

◇균형과 대형화 절실…영역 확장 배경은

반도체·디스플레이 시장의 불확실성이 가장 큰 요인이다. 한 해는 두 배로 성장하고 다음 해는 적자를 내는 일이 디스플레이 시장에서는 비일비재해졌다. 더욱이 디스플레이 분야에서는 설령 패널 기업들이 투자를 결정한다고 해도 납기가 짧아지는 추세다. 이 때문에 투자가 없다고 해도 인력은 유지해야 한다. 반도체·디스플레이 시장 균형이 장비 업계 키워드가 된 셈이다.

반도체 공정 미세화와 차세대 디스플레이 시장 개화로 인해 장비 기업들이 규모를 키우지 않으면 시장에서 퇴출될 것이라는 위기감도 강해졌다.

반도체·디스플레이 공정이 복잡해지면서 장비 가격이 뛰어올랐다. 20억원 이하 장비는 찾아보기 힘들 정도다. 노광기처럼 수백억원에 달하는 일부 장비를 제외해도 20억~50억원이 평균 가격이다. 장비 개발에는 보통 대당 가격 10배 정도가 필요하다. 20억원짜리 장비 하나를 개발하는 데 200억원이 들어간다는 뜻이다. 기업 규모가 크지 않으면 감당이 되지 않는 금액이다.

상황이 이렇다보니 정부도 중소 장비기업 지원 방향을 바꾸고 있다. 연구개발 지원이 정부 중소 장비 기업 지원 정책의 핵심이었지만 장비기업 대형화를 지원할 수 있는 방법을 찾고 있다.

양지운 한국산업기술평가관리원 PD는 “연구개발 여력이 충분한 글로벌 기업들까지도 M&A에 나서고 있어 국내 장비 기업들도 규모를 키우기 위해 M&A를 서둘러야 할 시점”이라며 “M&A에 불을 지필만한 정책을 고민 중”이라고 말했다.

문보경기자 okmun@etnews.com