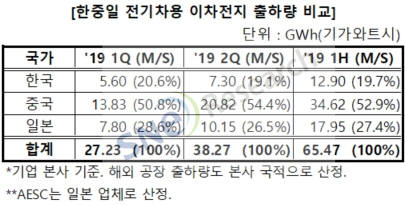

글로벌 전기차 배터리 시장에서 한·중·일 3국간 경쟁이 치열해지고 있다. 올해 상반기 전기차용 배터리 출하량에서 한국 업체들은 19.7% 점유율을 차지했다.

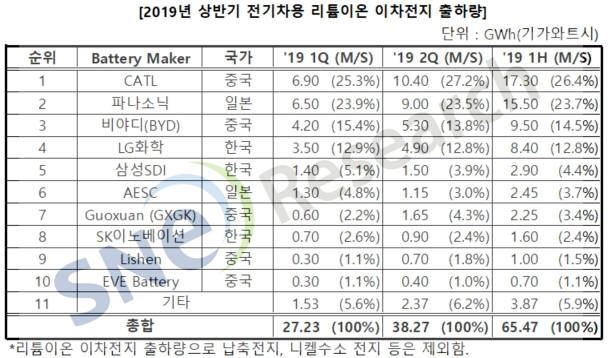

18일 시장조사업체 SNE리서치에 따르면 올해 상반기 글로벌 전기차용 이차전지 출하량은 65.47GW로 집계됐다. 출하량은 등록된 배터리 전지 제조사가 해당 기간동안 납품한 배터리 에너지 총량이다.

글로벌 배터리 제조사 중 상반기 가장 많은 출하량을 기록한 업체는 중국 CATL로 1분기 6.9GWh, 2분기 10.4GWh로 총 17.3GWh를 생산하며 전체의 26.4%를 차지했다.

2, 3위는 일본의 파나소닉과 중국의 비야디(BYD)다. 두 업체가 생산한 배터리는 각각 테슬라 전기차, BYD 전기버스에 탑재됐다. 상반기 각각 15.5GWh, 9.5GWh를 출하해 23.7%, 14.5% 비중을 차지했다.

4위와 5위는 한국의 LG화학과 삼성SDI다. LG화학은 상반기 8.4GWh를 출하해 12.8% 점유율을 기록했다. LG화학은 GM 볼트EV, 재규어 아이페이스에 전기차용 배터리를 납품한다. 삼성SDI는 상반기 출하량 2.9GWh를 기록했다. 글로벌 출하 비중은 4.4%다. 삼성SDI는 BMW i3, 폭스바겐 e골프에 배터리를 공급한다. 또 다른 국내 제조사인 SK이노베이션은 상반기 1.6GWh 출하량을 기록하며 글로벌 시장에서 2.4% 비중으로 8위를 차지했다.

국가별 출하량에서 한국 업체들은 1, 2분기 각각 5.6GWh, 7.3GWh로 상반기 총 12.9GWh를 출하하며 19.7% 점유율을 기록했다. 한·중·일 중 가장 비중이 적다. 분기별 출하 비중은 1분기 20.6%에서 2분기 19.1%로 소폭 감소했다. 2분기 배터리 출하량이 1분기보다 늘어났음에도 점유율이 줄어든 이유는 중국 배터리 업체 출하량 증가 때문이다.

중국은 1분기 13.83GWh, 2분기 20.82GWh를 출하해 1분기만에 출하량이 약 50% 증가했다. 상반기 출하량은 34.62GWh로 글로벌 출하량 과반 이상을 차지했다. AESC와 파나소닉 등 일본 배터리 업체는 상반기 17.95GWh를 출하하며 전체의 27.4%를 기록했다.

한편 상반기 글로벌 전기차 배터리 출하량은 지난 2017년 연간 출하량 60GWh보다 높은 것으로 조사됐다. 지난해 글로벌 전기차 배터리 출하량은 109.8GWh였다.

박찬길 SNE리서치 연구원은 “지난해 출하량 증가 속도와 연말 출하량 증가 효과를 감안했을 때 올해 전체 출하량은 160GWh를 초과할 전망”이라고 말했다.

정현정 배터리/부품 전문기자 iam@etnews.com