문재인 대통령이 직접 인터넷전문은행에 대한 규제혁신을 강조하면서 그간 국회에서 공전을 거듭하던 인터넷전문은행 도입 관련 법률 기반 마련에도 속도가 붙게 됐다.

최종구 금융위원장과 윤석헌 금융감독원장 등 금융당국 수장도 이 특례법 제정을 통한 도입에 힘을 보탰다. 꽉 막힌 은산분리 이슈가 공론화됐다.

◇지분한도, 대주주 거래제한 완화...국회 손에 달린 인터넷은행 규제혁신

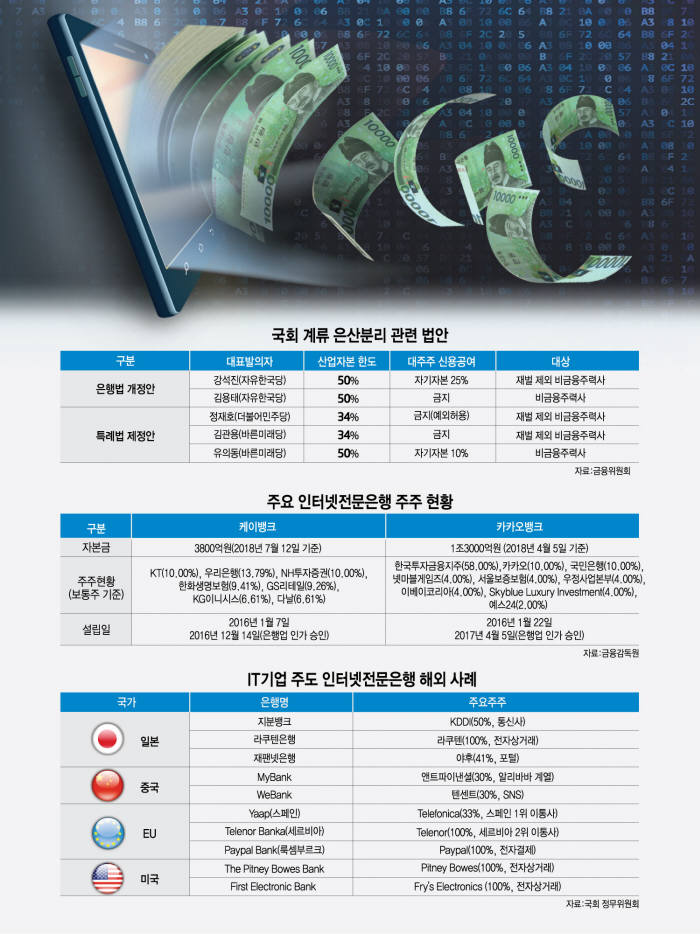

인터넷전문은행 규제혁신의 핵심은 비금융주력자(산업자본)인 동일인에 대한 의결권 있는 은행주식 보유 한도 확대다. 현행 법령 상 산업자본은 4% 이상 은행 주식 보유가 불가능하다. 금융위원회의 승인을 얻을 경우 10%까지 주식을 보유할 수 있지만 4% 초과분에 대해서는 의결권을 갖지 못한다.

카카오뱅크 유상증자 과정에서 산업자본인 카카오가 우선주를 중심으로 자금조달을 실시한 것도 이런 이유 때문이다. 카카오의 카카오뱅크 총 보유 주식비율은 18%이지만 의결권 있는 주식(보통주)은 10%로 제한되어 있다.

현재 국회에 계류된 제·개정안은 기존 은산분리 틀은 유지하되 인터넷전문은행에 한해서만 이를 완화하는 것이 골자다. 은행법 개정안 2건과 특례법 제정안 1건은 50%까지 지분 보유가 가능하도록, 나머지 제정안 2건은 34%까지 보유가 가능하도록 규정하고 있다.

개인 총수가 있는 상호출자제한기업(대기업)이 아닌 IT기업이라면 한도 이상의 주식을 소유할 수 있도록 하는 방향으로 법 제·개정이 이뤄질 전망이다.

신용공여 등 대주주와 거래를 막기 위한 규제 범위도 집중 논의 대상이다. 김관영 의원안의 경우 인터넷전문은행의 신용공여와 지분취득을 전면 금지하고 예외를 인정하지 않는 반면 정재호 의원안은 예외 사유를 별도 규정하고 있다. 유의동 의원안 역시 신용공여 한도를 자기자본의 10% 이내로 제한하고 있다.

◇국회로 공 넘어간 인터넷전문은행...금융혁신 속도 낼까

정부와 국회가 큰 방향에서 규제혁신을 통한 인터넷전문은행 추가 도입에 의견을 함께 했지만 넘어야할 과제는 산더미다. 시민단체를 중심으로 대주주의 사금고화 우려가 커지고 있는 만큼 국회 논의 및 병합 심의 과정 등에서 의견 조율이 이뤄질 전망이다.

사실상 공이 국회로 넘어간 셈이다. 금융소비자와 스타트업 등 기업금융 고객이 금융혁신을 체감하기 위해서는 기존 중금리 대출 중심으로 이뤄지던 영업 행태에도 큰 변화가 필요하다.

이 밖에도 케이뱅크, 카카오뱅크 등 기존 인터넷은행 인가 과정에서 제대로 논의되지 못했던 대면방식 영업 허용 등 금융소비자 보호 및 편의증진을 위한 세부 논의도 이뤄져야 한다. 비대면거래를 하기 시각장애인 등에 대면영업을 허용할 지 여부 등 각종 세부 조율 과제를 남기고 있다.

신용공여 시 가중평균금리에 대한 상한 설정 등도 논의 과제다. 인터넷전문은행이 중금리 대출을 표방하며 대부업체와 같이 고금리 대출에 치중하는 것을 막기 위한 논의가 필요하다.

인공지능 기술 개발 스타트업 자이냅스의 주동원 대표는 “창업벤처기업인도 이용할 수 있는 신상품 확대가 무엇보다 필요하다”고 말했다. 금융소비자연맹은 “은산분리가 완화되지 않을 경우 ICT기업이 경영을 지속할 유인이 떨어진다”며 “금융 산업의 획기적인 성장의 촉매가 될 수 있도록 인터넷은행은 대폭 은산분리를 완화할 필요가 있다”고 밝혔다.

인터넷전문은행 도입으로 인한 환경의 변화가 소유구조 규제에 대한 전면 개편까지도 야기할 수 있다는 의견이 나온다.

조대형 입법조사처 연구원은 “지배주주가 나타나면서 발생할 수 있는 부작용을 검토할 필요가 있다”며 “소유와 경영을 체계적으로 분리할지, 사외이사 본질적 기능 강화나 인터넷은행에 대한 지배구조 투명성을 강화하기 위한 보완장치도 충분히 검토해야 한다”고 조언했다.

최종구 금융위원장은 “정부는 금융산업 경쟁촉진 및 혁신성장을 지원하기 위한 정책을 차질 없이 추진할 것”이라며 “4차 산업혁명 선도 및 금융규제 개선을 위한 인터넷전문은행법, 금융혁신지원특별법, 신용정보법의 조속한 입법을 위해 국회 논의를 적극 지원할 것”이라고 말했다.

유근일기자 ryuryu@etnews.com, 함지현기자 goham@etnews.com