SK하이닉스가 3분기에 사상 최대 분기 실적을 달성했다. 4분기에도 D램과 낸드플래시 사업 호조로 실적 호전 추세를 이어갈 것으로 전망된다.

회사는 향후 차세대 제품인 10나노대 트리플레벨셀(TLC) 낸드플래시 양산과 20나노 중반대 DDR4 D램 생산량 확대에 나서면서 시장 지배력 강화를 노리기로 했다.

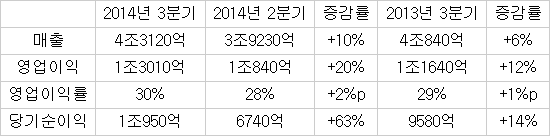

SK하이닉스(대표 박성욱)는 3분기에 매출 4조3120억원, 영업이익 1조3010억원, 순이익 1조950억원을 달성해 전 부문에 걸쳐 사상 최대 실적을 기록했다고 23일 밝혔다. 작년 동기 대비 매출과 영업이익은 각각 6%, 12% 올랐다. 순이익도 14%나 뛰었다. 영업이익률은 제조업체가 달성하기 힘든 30%대 고지에 올랐다.

SK하이닉스는 D램과 낸드플래시 시장 수요가 늘어난 데다 수급 균형을 맞췄고 미세공정 확대, 고부가가치 제품 비중 증가로 수익성을 높인 것이 주된 원인이라고 설명했다.

4분기에 이어 내년에도 수급 균형을 맞추고 신기술을 적용한 신제품을 확대해 성장 흐름을 이어가겠다고 강조했다.

우선 D램은 20나노 중반대 제품군을 서버와 모바일용으로 확대해 10% 중반대로 출하량을 늘릴 예정이다. 4분기 실리콘관통전극(TSV) 기술을 적용한 128GB DDR4 모듈 등 다양한 제품군을 앞세워 서버 시장을 중심으로 DDR4 시장 공략에 속도를 낸다. 상반기에는 빅데이터 처리 솔루션 분야를 타깃으로 한 NVDIMM DDR4 양산도 시작한다. 연말까지 2z나노 공정 개발을 마쳐 내년 시장에 대응한다.

낸드플래시는 10나노대 제품군 비중을 높여 20% 중반대로 출하량을 확대한다. 1x나노 공정을 적용한 TLC 제품 개발을 마쳤으며 내년 시장 진입을 준비 중이다. 1x나노 제품군은 차기 세대 버전을 개발 중이다.

내년 상반기 경기도 이천에 준공할 M14 라인에 3000억원을 내년 상반기에 추가로 투자한다. 3분기까지 3조9000억원을 장비 투자에 집행해 올해 총 4조원 후반대 투자를 진행할 것으로 내다봤다.

김준호 코퍼레이트센터장(사장)은 “M14 라인으로 장비를 이동하는 것뿐만 아니라 D램의 20나노대와 낸드플래시의 16나노대 기술 변화를 지속할 예정이어서 내년 투자 규모가 올해보다 늘어날 것”이라고 말했다.

SK하이닉스는 중저가 스마트폰용 D램 및 낸드플래시를 향후 성장을 이끌 아이템으로 꼽았다.

김용탁 D램개발부문장 부사장은 “스마트폰 전체 시장 성장률은 낮아져도 전체 스마트폰의 80% 비중을 차지하는 중저가대 제품 비중이 증가해 내년에도 전체 D램에서 모바일용 제품이 비트그로스(비트 단위로 환산한 생산량 증가율)를 나타낼 것”이라고 예측했다.

또 “낸드플래시에서는 3분기에 손익분기점(BEP) 수준 이익을 냈고 4분기에 더 높아질 것”이라며 “내년에 멀티레벨셀(MLC)에서 TLC로 상당한 기술 전환을 할 예정이어서 40%대 낸드 비트그로스를 달성하는 데 큰 어려움이 없다”고 설명했다.

[표]. SK하이닉스 2014년 3분기 실적

배옥진기자 withok@etnews.com